Afinal, o que é renda fixa? Ela sempre paga o mesmo valor? Existe algum risco aplicando neste tipo de investimento? Para esclarecer essas, e muitas outras dúvidas que possam surgir, resolvemos trazer este artigo para detalhar as aplicações mais tradicionais do Brasil, aliás, aqui é conhecido como o Paraíso da Renda Fixa.

Definindo o que é renda fixa

Para tudo que for exposto aqui neste site, fazer sentido eu quero que você entenda que em toda aplicação financeira existirá risco, o que você passará a entender é o nível de exposição que você estará correndo em cada tipo de investimento. Dito isso, a definição de Renda Fixa está ligada ao momento da aplicação do dinheiro em determinado investimento. Mas, ligada a que ponto? Basicamente, se você sabe a taxa de rentabilidade futura que você terá, esta aplicação é de Renda Fixa!

“Na hora de aplicar, o investidor já fica sabendo o prazo e a taxa de rendimento ou o

índice que será usado para valorizar o dinheiro investido….“

Por exemplo, se você tem uma aplicação que te promete 2% ou o que variar a inflação, você já tem consciência da rentabilidade antes mesmo da confirmação da aplicação, isso determina a Renda Fixa. Em contrapartida podemos citar o investimento em uma ação do Banco do Brasil, ao comprar uma cota, você espera que o Banco continue lucrativo, distribuindo dividendos, e mantendo a consistência que vem apresentando nos últimos anos, é provável que tudo isso realmente ocorra, e você receba os rendimentos esperados, ainda assim o valor da cota comprada pode variar, o banco pode sofrer com uma má gestão e seu investimento desmoronar, ou o banco pode melhor ainda mais e seu investimento decolar, isso determina a Renda Variável, ela é imprevisível.

Quem paga melhor a Renda Fixa ou a Renda Variável?

Eu tenho a certeza que ao falar sobre esse dois tipos de investimentos, essa será a primeira pergunta que virá à sua mente. E aqui nós temos margem para uma grande discussão, porque os gráficos podem ser construídos usando por base ações que tiveram desempenhos extraordinários, medianos, desastrosos, e a resposta mudará em cada cenário. O intuito aqui não é te indicar e fazer uma previsão do que será mais lucrativo ao longo prazo, mas sim te apresentar o conceito deste tipo de investimento, para que no futuro você seja capaz de entender quando usá-lo, seja para proteger seu capital, alavanca-lo, ou mesmo rebalancear sua carteira de investimentos.

E para que isso seja possível você precisa compreender as oportunidades dentro dos ciclos do mercado, e desenvolver sua própria estratégia de investimento dentro das suas crenças e habilidades.

CONTINUA APÓS A PUBLICIDADE

Quais os Tipos de Investimento da Renda Fixa?

Existem diversos tipos de aplicações na renda fixa. Elas são caracterizadas por objetivos, risco, emissor, rentabilidade etc. Veja abaixo os investimentos mais populares da renda fixa:

- Poupança (um dos piores investimentos da renda fixa)

- CDB

- Tesouro Direto

- LCI e LCA

- Letra de Câmbio

- CRI/CRA

- Debêntures

Além disso, cada aplicação pode ser emitida por instituições financeiras privadas e públicas, como os bancos, empresas ou pelo governo.

Calma, continue lendo para entender como cada um desses investimentos funciona. Mas antes eu quero que você saiba:

Quem fica com o dinheiro investido e para que ele é usado?

Os investimentos de renda fixa funcionam como um empréstimo do seu dinheiro para o emissor.

Em troca, você recebe uma taxa de rentabilidade fixa, que é definida no momento da compra. A quantia captada é utilizada para o financiamento de projetos, pagamento de dívidas ou desenvolvimento de áreas específicas, como o agronegócio e o setor imobiliário, por exemplo. Tudo depende de que tipo de aplicação você escolherá investir.

Então, ao investir em títulos de renda fixa você ganha dinheiro e ainda auxilia no crescimento de instituições e setores importantes para a economia, incluindo o próprio Governo, sim, você pode emprestar para o Brasil.

CONTINUA APÓS A PUBLICIDADE

Quais os riscos ao investir na Renda Fixa?

Como dito anteriormente, o “empréstimo” será feito a instituições financeiras privadas e públicas, como os bancos, empresas ou mesmo o governo. Então, o seu “risco” estará atrelado ao sucesso de cada uma dessas instituições, ou seja, se o banco colapsar, e seu capital estiver em um CDB, ele estará em risco. E você já vai entender no que investir para se expor a um banco, governo, atividade agrícola, ou qualquer atividade regulamentada dentro da Renda Fixa.

Até R$250.000, mesmo que o Banco venha a falir, você estará protegido!

Resumindo essa proteção, ela é oferecida pelo FGC (Fundo Garantidor de Crédito) quando o investidor possui até 250 mil reais por CPF em cada instituição financeira. Logo, uma boa estratégia de proteção, se você possuir muito capital, é diversificar o capital entre instituições de sua confiança. Também é importante citar, caso você possua R$280.000,00 investidos em alguma instituição e ela venha a falir, você receberá apenas os R$250.000,00. Se você quiser saber mais sobre as garantias oferecidas pelo FGC, clique aqui! Leia atentamente, e observe que não serão todos os tipos de investimentos que o FGC cobrirá.

Agora que você já entendeu como funciona um Título de Renda Fixa, a enquadrou na sua estratégia de investimentos, sabe para que o dinheiro será usado, os riscos que você corre, e como o FGC te protege, vamos à parte interessante: Quais os Tipos de Investimento da Renda Fixa?

Tesouro Direto

Este é um investimento de renda fixa emitido pelo governo. Basicamente, a captação é utilizada para o desenvolvimento de áreas como saúde, infraestrutura e educação, segundo o que é dito pelo Governo.

O Tesouro Direto oferece três tipos de títulos:

- Atrelados à inflação: Tesouro IPCA+ e Tesouro IPCA+ com Juros Semestrais

- Prefixados: Tesouro Prefixado e Tesouro Prefixado com Juros Semestrais

- Indexado à taxa Selic: Tesouro Selic

O título mais recomendado para iniciantes é o Tesouro Selic. Ele rende exatamente igual a taxa básica de juros da economia e possui baixa volatilidade. Além disso, você pode resgatá-lo a qualquer momento, sendo ideal para reservas de emergência.

Por conta disso, este investimento pode ser adaptado aos objetivos de curto, médio e longo prazos, como aposentadoria, trocar o smartphone ou comprar um carro.

E a dúvida que fica aqui é, o FGC cobre o Tesouro Direto? A resposta é que não, pois que assegura o Tesouro Direto é Tesouro Nacional, ou seja, o próprio Governo Federal, agora se o Brasil quebrar essa segurança não terá como ser honrada. E foi sobre o que eu comentei acima, todo investimento terá um risco, ao avaliar quais as chances do Brasil calotear todos os investidores do Tesouro Direto? E se você considerar existente essa possibilidade, você deve pensar em como se proteger desta situação. Será comprando Pesos Argentinos, Dólares, Bitcoin, Ouro, Urânio? Enfim, a decisão será sua.

CDB (Certificado de Depósito Bancário)

O CDB é o Certificado de Depósito Bancário. Ele é um título de renda fixa emitido pelos bancos.

A taxa de rentabilidade dos CDBs com liquidez diária costuma ser atrelada ao CDI. Por isso, este é um dos investimentos mais conhecidos da categoria. Além disso, uma das maiores vantagens do CDB é a sua segurança no risco de crédito, pois ele conta com a cobertura do FGC.

Geralmente, os CDBs emitidos pelos bancos de pequeno porte oferecem rendimentos mais atrativos, mas você tem que ficar esperto e não passar do investimento de R$250.000,00 nessas instituições, pois o risco ligado a elas é maior.

Ao investir com prazo de aplicação maior, as taxas de rentabilidade costumam ser mais altas também, então, se você já tem sua Reserva de Emergência formada, criar essa aplicação parelela voltada ao longo prazo pode ser um boa opção!

LCI e LCA

A LCI (Letra de Crédito Imobiliária) e a LCA (Letra de Crédito do Agronegócio) são aplicações de renda fixa semelhantes ao CDB. Mas, elas possuem a grande vantagem da isenção de tributos, como o Imposto de Renda (IR). Assim, os rendimentos vêm diretamente para o seu bolso.

Por esta razão costumam apresentar menores taxas, sendo importante fazer a comparação de equivalência de taxa com pagamento de IR.

Além disso, a LCI e a LCA podem ser excelentes alternativas se você deseja investir no setor imobiliário ou no agronegócio.

Debêntures

Estes são títulos de renda fixa emitidos pelas empresas. Geralmente, elas são ofertadas para o pagamento de dívidas ou para o financiamento de projetos. Ao mesmo tempo, elas oferecem riscos maiores, pois não há garantia do FGC. Então, se a empresa falir, você perde o valor investido.

As classificações de risco de crédito (ratings) são importantes para medir a qualidade do emissor e balizam as taxas. Há também as debêntures incentivadas. Como elas são emitidas por companhias ligadas a setores estratégicos, o governo oferece a isenção de tributos, como o Imposto de Renda (IR).

Existem opções com diferentes formas de pagamento periódicas (cupons e amortizações) que podem ser uma boa alternativa de renda passiva.

Letras de Câmbio

A LC tem o mesmo princípio do CDB. Porém, ela é emitida pelas “financeiras”, que são instituições financeiras de porte menor. Então, a taxa de rentabilidade deste investimento costuma ser mais alta que os demais investimentos de renda fixa.

Apesar do risco ser elevado, a LC conta com a garantia do FGC para valores de até R$ 250 mil. De toda maneira, é interessante priorizar as emitidas por instituições com nota de rating mais alta.

CRI e CRA

Estas aplicações ainda são pouco conhecidas entre os investidores da renda fixa. O CRI (Certificado de Recebíveis Imobiliários) e o CRA (Certificado de Recebíveis do Agronegócio) são emitidos pelas securitizadoras.

Diferente dos LCIs e LCAs, que são emissões bancárias, esses títulos possuem risco atrelado às empresas captadoras do recurso e podem ter garantias reais (imóveis e terrenos, por exemplo). Mas, elas também possuem a grande vantagem da isenção de tributos, como o Imposto de Renda (IR).

A taxa de rendimentos costuma ser alta, porque o investimento tem perfil de risco arrojado. Sem contar que não há cobertura do FGC. Por isso, é fundamental analisar muito bem o emissor. talvez, para pequenos investidores conseguir bons títulos de CRI ou CRA não seja uma tarefa fácil, uma opção é a união destes em um fundo de investimento (seja ele um FIAGRO ou Fundo De Papel), onde há um gestor eficiente para a tarefa, Então, se você quer participar deste mercado, é válido o estudos nestes dois tópicos.

Poupança

Esta é uma aplicação muito popular no Brasil, mas que há alguns anos não é a mais recomendada, já que seu rendimento é muito baixo. Você pode pensar, “mas então deve ser mais seguro, ágil e simples aplicar na poupança”. No entanto, esse investimento em grandes bancos se perde em vários fatores para outros investimentos da renda fixa.

O grande matador da poupança é um ativo ainda mais seguro e disponível. Trata-se do Tesouro Selic, que é emitido pelo próprio Governo e pode ser resgatado no mesmo dia.

Então, se o seu gerente do banco sugerir que você invista na poupança (ou em qualquer outro produto financeiro do banco), não aceite a sugestão. Você pode aplicar com muito mais segurança e rentabilidade fora do banco. Além disso, com dentro da Renda Fixa existem diversas aplicações com “aniversário” diário já a poupança é mensal. Isso significa que uma aplicação com aniversário diário você recebe os rendimentos a partir do primeiro dia útil corrido da aplicação, já na poupança é necessário deixar a quantia travada lá por 30 dias.

Títulos Prefixados

Os prefixados são aplicações de renda fixa que possuem taxa de rentabilidade fixa, por exemplo, 5% ao ano. Independentemente do que acontecer no mercado, esse rendimento se manterá até a data do vencimento.

Ao investir o seu dinheiro neste título, não há surpresas no dia do resgate, pois no momento da compra, você já pode saber exatamente quanto receberá no futuro. A finalidade desta categoria é quando você precisa investir em renda fixa hoje com o objetivo de resgatar um determinado valor no futuro para um compromisso financeiro específico.

Os prefixados costumam ser recomendados para quem acredita que os juros da economia vão se manter baixos ou que cairão ainda mais. Pois o principal cuidado com esse tipo de remuneração é o resgate antecipado. Se a taxa negociada do título aumenta, o investidor pode vender o título desvalorizado (deságio). Logo, o indicado aqui é esperar o tempo determinado da aplicação para os 5% serem validados.

Títulos Pós-fixados

Os pós-fixados são aplicações com taxa de rentabilidade atrelada a um indexador da economia, como a taxa Selic e o CDI. Assim, o emissor paga um percentual deste índice, por exemplo, 120% do CDI de forma diária.

Como estes indicadores estão sujeitos a oscilações ao longo do tempo, os retornos também seguem o mesmo comportamento. Então, se o indexador subir, os seus rendimentos também aumentam e vice-versa.

Ao investir nesta categoria, você terá apenas uma previsão de quanto o seu dinheiro vai render até a data do vencimento. Os pós-fixados podem ser ideais para quem deseja obter ganhos próximos ou acima do benchmark da renda fixa, que é o CDI.

Estes títulos também costumam ser recomendados para aqueles que desejam seguir o mercado, principalmente quando as taxas de juros estão em ascensão, e para alocações de liquidez diária voltadas para resgate rápido.

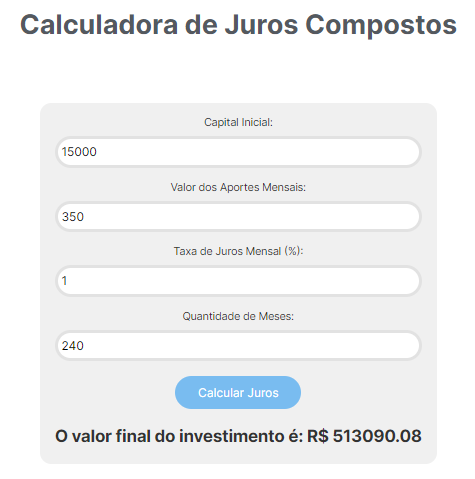

Calculando sua rentabilidade

Quando realizamos uma aplicação financeira, ficamos imaginando o quando daquilo voltará para nosso bolso daqui algum tempo. Para facilitar o trabalho do nossos leitores, o Portal do Investidor desenvolveu uma calculadora de juros compostos, e com ela que você conseguirá ver quanto terá ao final do período determinado.

Exemplificando: Vamos pegar um jovem de 20 anos com R$15mil guardados. Eles investirá a uma taxa de 1% ao mês e aplicará mais R$350 reais todo mês. Quanto ele terá aos 40 anos?

Ele possuirá R$513.090,08!

Claro, aqui estamos desconsiderando inflação, o aumento da capacidade de aportes com desenvolvimento profissional e mais um monte de outros fatores. Mas isso já traz uma perspectiva de como os Juros Compostos funcionam ao nosso favor no longo prazo, e como o começar o quanto antes é essencial!

> PARA USAR A CALCULADORA CLIQUE AQUI! <

Este artigo foi útil para você? Então, deixe um comentário.